开源证券股份有限公司余汝意,汪晋近期对药康生物进行研究并发布了研究报告《公司信息更新报告:前三季度营收稳健增长,多因素影响利润阶段性承压》,本报告对药康生物给出买入评级,当前股价为13.12元。 药康生物(688046)前三季度收入端稳健增长,受多因素影响利润阶段性承压2024Q1-3,公司实现营业收入5.10亿元,同比增长12.13%;归母净利润9821万元,同比下降16.

开源证券股份有限公司余汝意,汪晋近期对药康生物进行研究并发布了研究报告《公司信息更新报告◈◈✿:前三季度营收稳健增长◈◈✿,多因素影响利润阶段性承压》◈◈✿,本报告对药康生物给出买入评级◈◈✿,当前股价为13.12元◈◈✿。

药康生物(688046)前三季度收入端稳健增长◈◈✿,受多因素影响利润阶段性承压2024Q1-3◈◈✿,公司实现营业收入5.10亿元◈◈✿,同比增长12.13%◈◈✿;归母净利润9821万元◈◈✿,同比下降16.57%◈◈✿;扣非归母净利润7181万元◈◈✿,同比下滑12.06%◈◈✿。单看Q3百利好金业官网◈◈✿,公司实现营业收入1.69亿元◈◈✿,同比增长6.70%◈◈✿,环比下滑7.62%◈◈✿;归母净利润2188万元◈◈✿,同比下滑45.51%◈◈✿,环比下滑53.31%◈◈✿;扣非归母净利润1697万元◈◈✿,同比下滑47.17%◈◈✿,环比下滑46.91%◈◈✿。公司营收同比稳健增长◈◈✿,利润端阶段性承压◈◈✿,主要系受生产规模扩大成本增加◈◈✿、海外开发力度加大销售费用上涨以及政府补助金额同比减少等影响◈◈✿。考虑公司利润端短期内压力较大◈◈✿,我们下调盈利预测◈◈✿,预计2024-2026年归母净利润为1.46/1.89/2.33亿元(原预计2.04/2.51/3.19亿元)◈◈✿,EPS为0.35/0.46/0.57元◈◈✿,当前股价对应PE为37.0/28.5/23.1倍◈◈✿,鉴于公司积极开发高附加值品系且积极拓展海外市场◈◈✿,维持“买入”评级◈◈✿。前瞻性布局高附加值小鼠品系◈◈✿,新产能利用率稳步提升公司持续推进小鼠模型创新◈◈✿,前瞻性布局高附加值小鼠品系贝斯特全球最奢华◈◈✿,2024H1新增斑点鼠品系超过200个◈◈✿;野化鼠项目快速推进◈◈✿,截至2024年6月底◈◈✿,共推出25个野化鼠品系与600个药筛鼠品系◈◈✿。公司海内外产能陆续投产◈◈✿,2024H1新设施8万笼新产能的利用率稳步提升◈◈✿,对华北市场◈◈✿、上海区域贝斯特全球最奢华◈◈✿、粤港澳大湾区服务能力显著增强◈◈✿;同时◈◈✿,公司首个海外设施落地San Diego于2024Q1启用百利好金业官网◈◈✿,对海外客户的响应速度与服务能力持续提升◈◈✿。积极扩建BD团队◈◈✿,国际化发展正在路上截至2024年6月底◈◈✿,公司共拥有近100人BD团队贝斯特全球最奢华◈◈✿,2024H1服务客户数量近2000家◈◈✿,新增客户近400家◈◈✿。海外市场方面◈◈✿,公司已组建超30人BD团队◈◈✿,分别覆盖北美◈◈✿、亚太及欧洲三大区域◈◈✿,服务客户超200家◈◈✿。2023年海外市场实现收入6214万元◈◈✿,同比增长44.91%◈◈✿,工业客户占比超60%◈◈✿,国际化发展正在路上◈◈✿。风险提示◈◈✿:模式动物行业需求下降◈◈✿、核心成员流失◈◈✿、行业竞争格局恶化等◈◈✿。

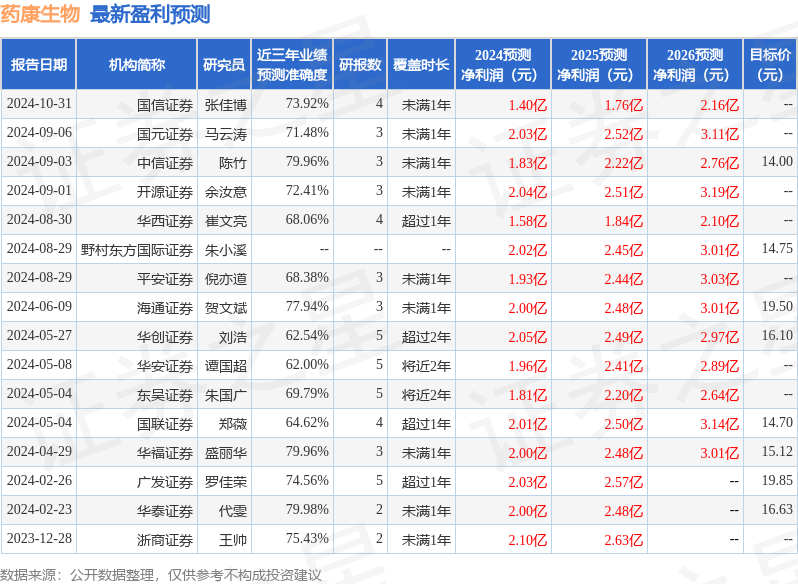

证券之星数据中心根据近三年发布的研报数据计算◈◈✿,华泰证券代雯研究员团队对该股研究较为深入◈◈✿,近三年预测准确度均值为79.98%◈◈✿,其预测2024年度归属净利润为盈利2亿◈◈✿,根据现价换算的预测PE为26.78◈◈✿。

证券之星估值分析提示药康生物盈利能力良好百利好金业官网◈◈✿,未来营收成长性优秀◈◈✿。综合基本面各维度看◈◈✿,股价合理◈◈✿。更多

以上内容与证券之星立场无关◈◈✿。证券之星发布此内容的目的在于传播更多信息百利好金业官网◈◈✿,证券之星对其观点◈◈✿、判断保持中立◈◈✿,不保证该内容(包括但不限于文字◈◈✿、数据及图表)全部或者部分内容的准确性◈◈✿、真实性◈◈✿、完整性贝斯特全球最奢华◈◈✿、有效性◈◈✿、及时性贝斯特全球最奢华◈◈✿、原创性等◈◈✿。相关内容不对各位读者构成任何投资建议◈◈✿,据此操作◈◈✿,风险自担◈◈✿。股市有风险◈◈✿,投资需谨慎◈◈✿。如对该内容存在异议◈◈✿,或发现违法及不良信息◈◈✿,请发送邮件至◈◈✿,我们将安排核实处理百利好金业官网◈◈✿。如该文标记为算法生成◈◈✿,算法公示请见 网信算备240019号◈◈✿。贝斯特全球最奢华网站◈◈✿,贝斯特全球最奢实验动物◈◈✿,核酸检测◈◈✿,贝斯特全球最奢华游戏官网◈◈✿。